বৃহস্পতিবার, ২২ মে ২০২৫, ৮ জ্যৈষ্ঠ ১৪৩২

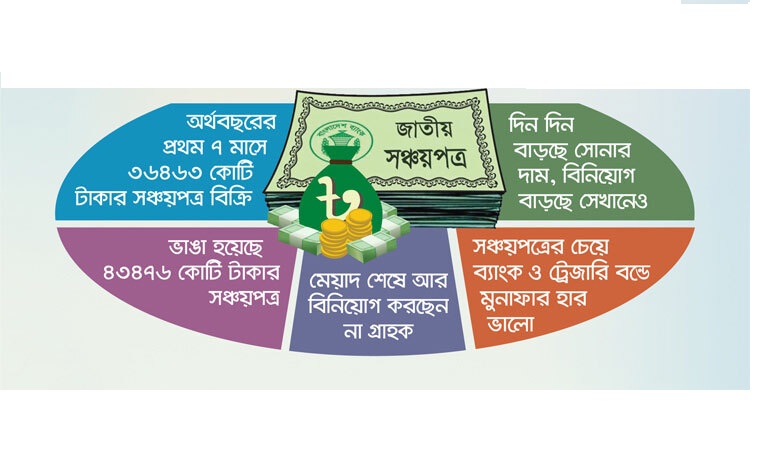

দেশে এখনো মূল্যস্ফীতির চাপ। আর্থিক সংকট আর বিনিয়োগে নানান শর্তের কারণে কমেছে জাতীয় সঞ্চয়পত্রের বিক্রি। অনেকেই আবার আগের কেনা সঞ্চয়পত্র মেয়াদপূর্তির পর ভাঙাচ্ছেন। কিন্তু সেই হারে সঞ্চয়পত্রে নতুন বিনিয়োগ বাড়ছে না। অন্যদিকে ভঙ্গুর অবস্থা থেকে অনেকটাই আস্থা ফিরতে শুরু করেছে ব্যাংকের প্রতি। তাছাড়া ট্রেজারি বন্ড ও ব্যাংকের সুদ বা মুনাফার হারও এখন ভালো। এ কারণে সঞ্চয়পত্রে বিনিয়োগ না বেড়ে ঋণাত্মক (নেগেটিভ) প্রবৃদ্ধি হয়েছে। ফলে বিক্রির চেয়ে সঞ্চয়পত্রের সুদ-আসল বেশি পরিশোধ করতে হচ্ছে সরকারকে।

গ্রাহকরা বলছেন, এখন সঞ্চয়পত্রে বিনিয়োগের চেয়ে ব্যাংকে লাভ বেশি। ব্যাংকের মাধ্যমে বন্ডে বিনিয়োগ করতে চাই। ট্রেজারি বন্ডের মুনাফা অনেক ভালো। এছাড়া এখন টাকা থাকলে বিভিন্নভাবে আয় করা যায়।সংশ্লিষ্টরা জানিয়েছন, মানুষের সঞ্চয় কিছুটা হলেও হ্রাস পেয়েছে। এটা বলতে গেলে সরকারের বিপক্ষে চলে যায়। তবে এটাই বাস্তবতা। জীবনযাত্রার ব্যয় কিছুটা বৃদ্ধি পাওয়ায় মানুষের সঞ্চয়পত্র কেনার সুযোগ এখন সংকুচিত হয়ে গেছে। অনেকেই সঞ্চয়পত্র ভেঙে সংসার চালাচ্ছেন। অনেকেই মেয়ের বিয়ে বা ছেলে বিদেশে পড়তে যাবে এ কারণেও সঞ্চয়পত্র ভাঙছেন। এতে এ খাতে বিনিয়োগ কমছে।’

জাতীয় সঞ্চয় অধিদপ্তর সূত্রে জানা গেছে, চলতি (২০২৪-২৫) অর্থবছরে সাড়ে ৮৩ হাজার কোটি টাকার সঞ্চয়পত্র বিক্রির লক্ষ্য সরকারের। এই লক্ষ্যমাত্রার বিপরীতে চলতি অর্থবছরের প্রথম সাত মাসে (জুলাই-জানুয়ারি) ৩৬ হাজার ৪৬৩ কোটি টাকার সঞ্চয়পত্র বিক্রি হয়েছে। এর বিপরীতে প্রথম সাত মাসে ৪৩ হাজার ৪৭৬ কোটি টাকার সঞ্চয়পত্র ভাঙা হয়েছে।

অর্থাৎ সাত মাসে সঞ্চয়পত্র বিক্রি করে সরকার যে টাকা পেয়েছে, সঞ্চয়পত্র ভাঙানোর ফলে তার চেয়ে সাত হাজার ১৩ কোটি টাকা অতিরিক্ত পরিশোধ করতে হয়েছে সরকারকে।

গত অর্থবছরের পুরো সময়ই (জুলাই-জুন) সঞ্চয়পত্রের নিট বিক্রি ঋণাত্মক ধারায় ছিল। ১২ মাসে আগের আসল ও সুদ বাবদ ২১ হাজার ১২৪ কোটি ৩৮ লাখ টাকা বিক্রির চেয়ে আগের সুদ-আসল বাবদ সাত হাজার ৩৫০ কোটি টাকা বেশি পরিশোধ করতে হয়েছে সরকারকে।

খাতসংশ্লিষ্টরা বলছেন, উচ্চ মূল্যস্ফীতির কারণে সঞ্চয়পত্র কেনার প্রবণতা কমেছে। বিপরীতে ব্যাংক আমানত ও সরকারের বিল-বন্ডের সুদের হার বেড়েছে। এসব কারণে সঞ্চয়পত্রের চেয়ে অন্য আর্থিক খাতকে বেশি প্রাধান্য দিচ্ছে মানুষ।

সোনালী ব্যাংকের ঊর্ধ্বতন কর্মকর্তা বলেন, ‘বর্তমানে ব্যাংক ও বিল-বন্ডে ভালো রেট পাওয়া যায়। ব্যাংকের প্রতি গ্রাহকের আস্থাও বেড়েছে, সেখানে ১০ শতাংশ বা তারও বেশি সুদহার। আবার এক বছর মেয়াদি ট্রেজারি বিলে সুদহার এখন ১১ দশমিক ৬০ শতাংশ। এ কারণে সঞ্চয়পত্র ছাড়াও মুনাফার জন্য ভালো বিকল্প খুঁজছে অনেকে। অনেকেই আবার স্বর্ণেও বিনিয়োগ করছেন।’

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, ‘পরিচিতদের মধ্যে যাদের সঞ্চয়পত্র ছিল তারা বন্ডে-ট্রেজারি বিল বন্ডে বিনিয়োগ করছে। ব্যাংকগুলোরও রিটার্ন ভালো। মোটামুটি সব ব্যাংকই প্রায় ১০ শতাংশ বা তার কিছুটা বেশি রেট দিচ্ছে। সঞ্চয়পত্রে মেয়াদ পূর্তির আগে ভাঙানো নিয়ে কিছুটা জটিলতা থাকলেও ব্যাংকে যে কোনো সময়ই ভাঙানো যায়। তাছাড়া স্বর্ণের দাম প্রতিনিয়তই লাফিয়ে লাফিয়ে বাড়ছে। এ কারণে অনেকেই আবার সেখানেও বিনিয়োগ করছেন। এসব কারণে হয়তো সঞ্চয়পত্রে বিনিয়োগ কিছুটা কমছে।’

আরিফ হোসেন খান বলেন, ‘অনেক গ্রাহক বন্ডে বিনিয়োগ করছেন, ব্যাংকের মাধ্যমে করছেন। এজন্য বিবি অ্যাকাউন্ট থাকতে হবে। সেই ব্যাংক গ্রাহকের পক্ষে বিট করছে। সেখানে বিট করে যতটুকু পাবে গ্রাহক নেবেন, সেখানে আস্থা বাড়ছে। তাছাড়া মানুষ এখন গোল্ডেও বিনিয়োগ করছেন। এর দাম কোথায় যে থামবে এটা কেউ বলতে পারছে না। এ কারণে অনেকেই গোল্ডে বিনিয়োগ করছেন। এখানে লাভ যেমন হচ্ছে পাশাপাশি ব্যবহারও করতে পারছেন তারা। আবার দামও কমছে না। এ কারণে গোল্ডেও অনেকে বিনিয়োগ করছেন। অনেকেই ভাবছেন এখন পৌনে দুই লাখ টাকা ভরি ব্যবহার করি, তিন লাখ হলে আমি বিক্রি করবো। এতে সেখানেও বিনিয়োগ করছেন একটা শ্রেণি।’

এর আগে একটা সময় সঞ্চয়পত্রের কোনো স্কিমের মেয়াদ শেষ হলে বেশিরভাগ গ্রাহক সেখানেই ফের বিনিয়োগ করতেন। এখন বিপরীত চিত্র দেখা যাচ্ছে। যাদের সঞ্চয়পত্রের মেয়াদ শেষ হচ্ছে তারা নতুন করে আর বিনিয়োগ করছেন না। এতে ঘাটতি তৈরি হচ্ছে। বিক্রির চেয়ে সঞ্চয়পত্রের সুদ-আসল পরিশোধ বেশি করতে হচ্ছে সরকারকে। আবার সরকারও এ খাত থেকে মুখ ফিরিয়ে নিচ্ছে।

এর আগে ২০২৩-২৪ অর্থবছরে সঞ্চয়পত্র বিক্রি করে সরকারের নিট ঋণ নেওয়ার লক্ষ্যমাত্রা ১৮ হাজার কোটি টাকা ধরা হলেও সরকার এখান থেকে এক টাকাও ঋণ পায়নি। চলতি (২০২৪-২৫) অর্থবছরেও সঞ্চয়পত্র থেকে ঋণ নেওয়ার লক্ষ্যমাত্রা কমিয়ে ১৫ হাজার ৪০০ কোটি টাকা করেছে সরকার।

এসব বিষয়ে কথা হয় অর্থনীতিবিদ ড. মোহাম্মদ আব্দুর রাজ্জাক বলেন, ‘সঞ্চয়পত্রের মাধ্যমে সঞ্চয়ে উৎসাহ দেওয়া খুব একটা ভালো পদক্ষেপ নয়। সঞ্চয়পত্র কেনা মানে সরকারের একটা কর্জ করা। এখানে যদি উচ্চ সুদের হারে সরকারকে কিনতে হয় তাহলে এর বিপরীতে সরকারের অতিরিক্ত ঋণ হয়ে যাচ্ছে। সঞ্চয়পত্রের মাধ্যমে বিনিয়োগ বাড়ানো বা সঞ্চয় বাড়ানো খুব ভালো উদ্যোগ নয়।’

আব্দুর রাজ্জাক আরও বলেন, ‘তবে কিছু সময়ের জন্য সরকার সঞ্চয়পত্র কিনতে পারে। কিন্তু দীর্ঘমেয়াদের জন্য করা আপাতত ঠিক হবে না। আসলে হয় কি ক্যাপিটাল মার্কেট স্ট্রং করে যারা সঞ্চয় করছে তারা ওসব জায়গায় বিনিয়োগ করতে পারে। আবার যদি অন্য কোনো প্রকল্প করার সুযোগ থাকে যেমন বেসরকারি সেক্টরের বিনিয়োগ, সেটা ব্যাংকের মাধ্যমে সঞ্চয় কিনে বেসরকারি খাত পায়, তাহলে সেটা ভালো উপায়। কারণ আমাদের রাজস্ব ব্যবস্থা দুর্বল, সেখানে উচ্চ সুদে ঋণ নিলে সরকার কীভাবে পরিশোধ করবে সেটা একটা বিষয় থেকেই যায়।’

বাবা স্থানীয় সরকার প্রকৌশল অধিদপ্তরের ঠিকাদারি তালিকায় অন্তর্ভুক্ত হওয়ায় ক্ষমা

পাকিস্তান ভারতীয় নিবন্ধিত বিমান ও এয়ারলাইন্সের জন্য তাদের আকাশসীমা বন্ধ

জম্মু ও কাশ্মীরে সন্ত্রাসী হামলায় ভারতের জন্য নিজেদের আকাশসীমা নিষিদ্ধ

বিভিন্ন দিবস ও উৎসব উপলক্ষে সাধারণ ছুটি, নির্বাহী আদেশে সরকারি

Google News ফিড অনসরণ করুন

Google News ফিড অনসরণ করুন